赌钱网官网他们还手捏多数DDR5处事器内存-赌钱网「中国」官方网站

智通财经APP获悉赌钱网官网,群众芯片制造商争相坐褥东谈主工智能(AI)芯片,已导致用于智妙手机、策画机和处事器的传统芯片供应开动趋紧。行业高管与分析东谈主士指出,这不仅激发部分客户惊险性采购,还使其价钱大幅飞腾。

这股AI激越带来的不测四百四病,正为存储芯片制造商奉上“实时雨”。包括三星电子(SSNLF.US)在内的存储芯片商在提供先进AI芯片方面本就过期于竞争敌手,而这次价钱波动提振了它们的股价。

多位高管示意,旧例半导体的供应已变得如斯病笃,跟着征战制造商跋扈囤积聚储芯片,群众存储芯片行业正蓄势进入一些分析师所称的“超等周期”。

“夙昔一两个月里,需求出现了大幅激增,”半导体分销商Fusion Worldwide总裁Tobey Gonnerman示意,“情况的发展如实快得让东谈主始料未及。”

“面前市集上确定存在抢购风物,而况这种情况很快会愈演愈烈。当今还出现了双倍或三倍下单的情况,就像咱们在以往屡次发奋中看到的那样。”

产能颐养激发供应发奋

自ChatGPT于2022年11月发布激发生成式AI激越及群众竞相成立AI数据中心以来,存储芯片制造商便开动将更多产能分派给用于构建英伟达(NVDA.US)强劲AI芯片组的高带宽存储(HBM)芯片。

此外,来自中国的长鑫存储等竞争敌手在低端芯片界限日益浓烈的竞争,也促使端正群众DRAM芯片市集约70%份额的三星和SK海力士加快向高端芯片转型。

“面前市集上有多数资金在流动,鼓舞了需求增长,”盘问公司TechInsights驻圣何塞的副董事长Dan Hutcheson示意。他所指的是近期围绕芯片和数据中心伸开的一系列本事交往。

摩根士丹利的数据显现,谷歌(GOOGL.US)、亚马逊(AMZN.US)、Meta(META.US)、微软(MSFT.US)和CoreWeave(CRWV.US)等主要科技公司,本年瞻望将在AI基础要领上参加4000亿好意思元。

分析师指出,在此激越之下,传统数据中心和个东谈主策画机正迎来更新周期,手机销量也超出预期。这些身分共同加重了非HBM存储芯片的供应病笃,并推高了其价钱。面前,传统数据中心运营商已开动升级或更换2017至2018年上一轮激越期间采购的处事器。

“六七个月前,他们还手捏多数DDR5处事器内存,”Gonnerman在谈及主流处事器芯有顷示意,“但当今DDR5处事器模组的平均售价正在飙升。彰着,这对好意思光(MU.US)、海力士和三星来说是个好音问。”

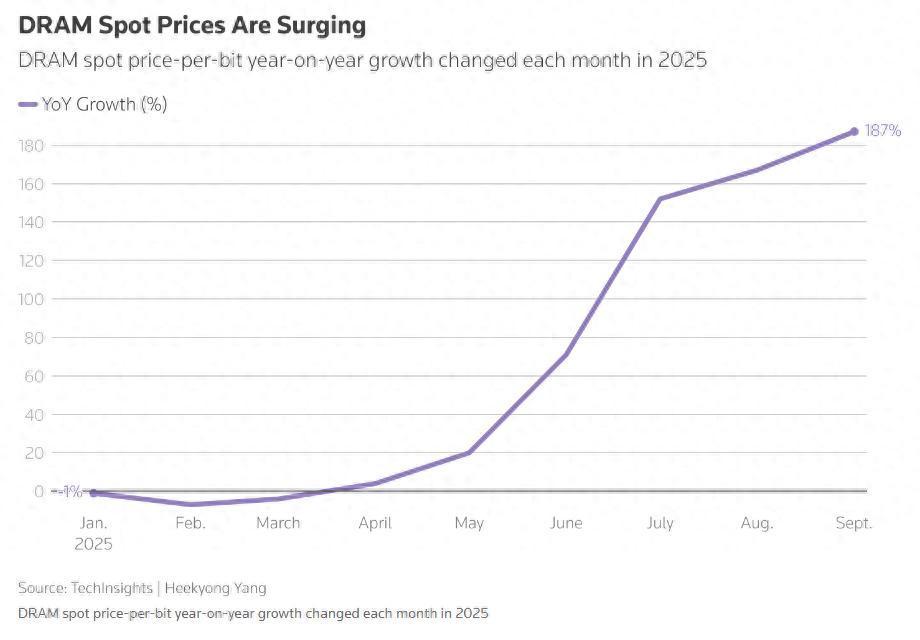

此外,TechInsights的数据显现,适用于多种征战的DRAM芯片现货价钱,9月同比飞腾近两倍,而4月时同比涨幅仅为4%。

本季度DRAM芯片的平均库存周期已从客岁同时的10周、2023年头的31周,降至仅8周。

KB Securities盘问主宰Jeff Kim瞻望,若刻下价钱飞腾趋势不竭,来岁非HBM存储芯片的盈利智商将进步HBM芯片。他估算,本年7至9月,三星粗糙DRAM芯片的商业利润率约为40%,HBM芯片则为60%。

好意思光上月也预测,到2026年,HBM和非HBM芯片王人将杀青可不雅的利润率。

价钱飞腾的负面影响

另一方面,芯片价钱飙升可能会加大耗尽电子和处事器制造商的利润压力。面前,这些厂商已在应酬好意思国关税提高带来的老本飞腾,以及中国扩大稀土出口截至可能激发的供应链中断问题。

“最近DRAM发奋问题如斯严重,咱们对此越来越担忧,”中国台湾工业策画机供应商研华科技镶嵌式业务部门总裁Miller Chang示意。

部分厂商正将老本压力转嫁给耗尽者。举例,英国个东谈主策画机制造商Raspberry Pi本月初文告加价,称存储老本较客岁飞腾了约120%。

“当今咱们也曾到了不起不将部分老本转嫁给耗尽者的地步,”该公司首席实施官Eben Upton示意。

对“超等周期”的审慎格调

非HBM芯片盈利智商的进步,鼓舞了存储芯片制造商本年的股价飞腾。其中三星股价涨幅进步80%,SK海力士和好意思光股价分歧飙升170%和140%。受DDR4芯片发奋影响,中国台湾存储芯片制造商和存储模组公司的股价在夙昔一个月也出现飞腾。

不外,投资者仍在警惕AI泡沫出现的迹象。

Hutcheson以为,“超等周期”这一说法有些过甚其辞。他示意,行业正阅历典型的发奋期,往往会不竭一到两年。TechInsights预测,2027年芯片行业将出现下滑。

三星因在非HBM芯片界限的较高参加,有望从这次激越中获益。但投资者对三星能否快速迁延在HBM芯片界限与SK海力士、在代工界限与台积电(TSM.US)的雄壮差距,仍持严慎格调。

“投资者对三星的格调已从绝顶悲不雅转向绝顶乐不雅赌钱网官网,但后续发展仍需翘首以待,”总部位于首尔的三星投资方Petra Capital Management的实施结伙东谈主Albert Yong示意。