赌钱赚钱app较24年底抓股市值上涨0.3万亿-赌钱网「中国」官方网站

(着手:姚佩策略探索)赌钱赚钱app

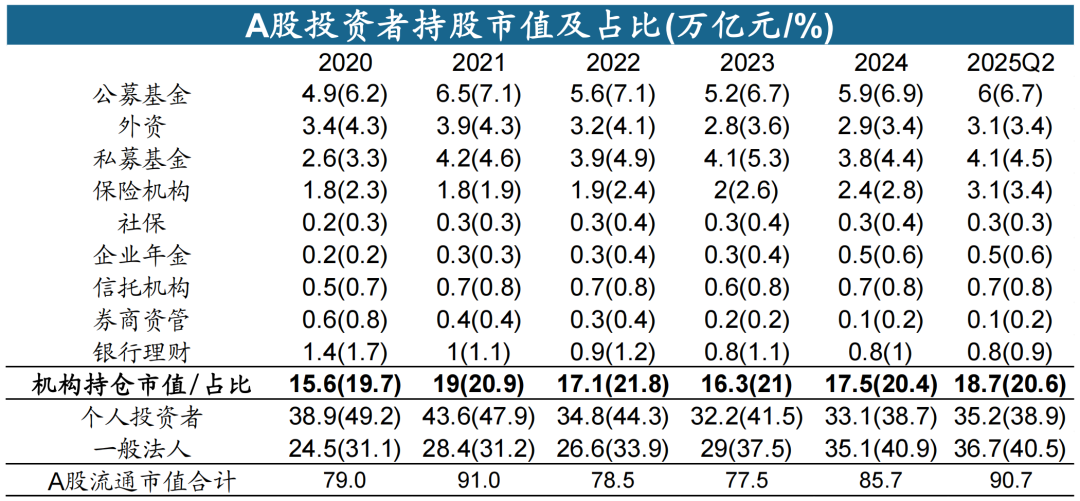

1、纵脱25Q2,A股机构投资者抓股市值占比回升至20.6%,较2024年末上涨0.2pct。其中公募6.0万亿(占比6.7%);外资3.1万亿(3.4%);私募4.1万亿(4.5%);保障3.1万亿(3.4%)。

2、保障机构受新增保费抓续高增以及利差损风险进一步扩大影响,增配权益的能源抑遏增多,25Q2股票投资比例达到8.8%接近历史高点,预计改日仍有望抓续上涨。

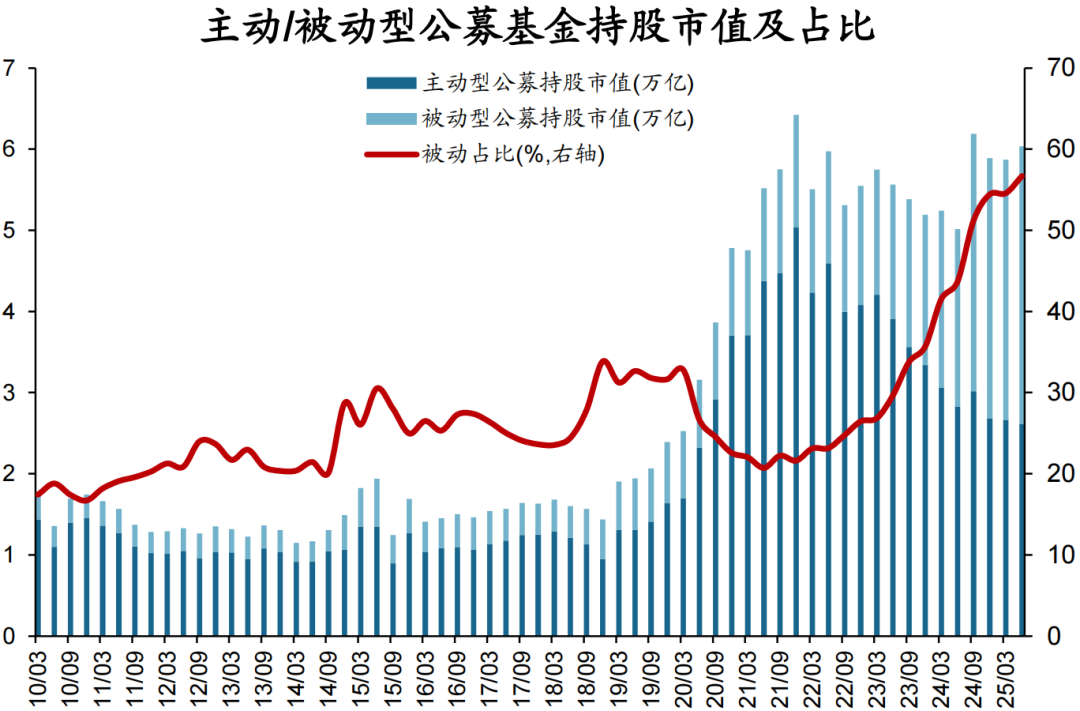

3、主动型公募基金范围达到2.6万亿,被迫型3.4万亿,其中股票型ETF3.0万亿,占比从21年底的14.7%上涨至刻下50.2%。6月以来跟着主动权益型公募刊行范围的抓续回暖,改日公募基金抓股范围有望抓续增长。

4、25Q2千般机构重仓申万一级行业中,基金抓仓偏向成长,其中公募重仓电子(16.4%)、医药(9.8%)等;私募重仓电子(12.7%)、绸缪机(10.6%)等。保障抓仓偏向红利价值,重仓银行(45.5%)、公用(7.8%)等。外资抓仓成长价值并重,其中QFII重仓银行(46.7%)、电子(12.3%)等;北向资金重仓电新(12.3%)、银行(11.2%)等。

5、从前20大重仓股出现频率来看,共鸣个股贯串于大市值行业龙头(核心资产):紫金矿业(6次)、招商银行(5次)、中国吉利(5次)、长江电力(5次)等。

呈报正文 ]article_adlist-->1、A股机构投资者抓股市值占比回升至20.6%

纵脱25Q2,以公募、外资、私募、保障为代表的A股机构投资者抓股市值达到18.7万亿,占比达到20.6%,较2024年末上涨0.2pct。其中,保障机构抓股市值与占比近三年来均得到权贵擢升,纵脱25Q2抓股市值达到3.1万亿,占比上涨至3.4%;与之违犯的公募基金受功绩下滑影响,21年以来抓股市值与占比均出现明白下跌,纵脱25Q2抓股市值6.0万亿,占比6.7%,预计改日跟着刊行回暖与功绩好转,范围与占比有望回升。此外,纵脱25Q2外资抓股市值达到3.1万亿,占比3.4%,近三年以来占比抓续下跌;私募抓股市值4.1万亿,占比4.5%,较24年底抓股市值上涨0.3万亿,占比上涨0.1pct;个东说念主投资者抓股市值35.2万亿,占比38.9%,较24年底抓股市值上涨2.1万亿,占比上涨0.2pct。

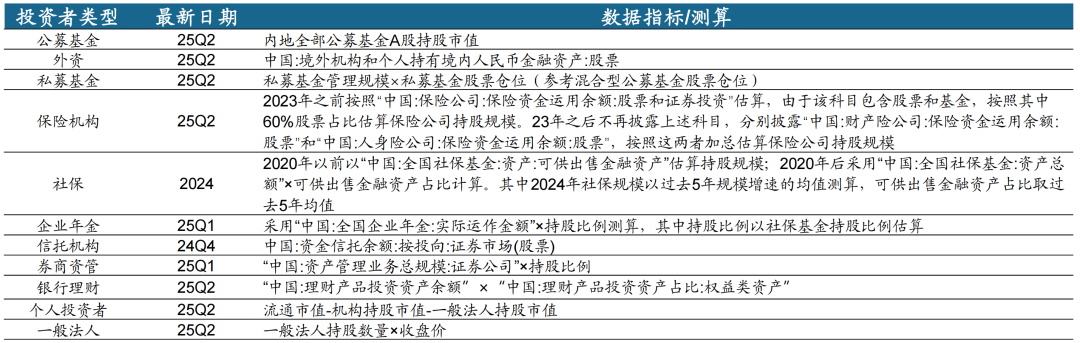

注:公募、外资、私募、保障、银行承诺、一般法东说念主抓股纵脱25Q2;企业年金、券商资管纵脱25Q1;社保、信赖机构纵脱24Q4;个东说念主投资者抓股市值=A股指挥市值-其他投资者抓股市值,或与本体情况存在偏差。

数据着手:Wind,华创证券

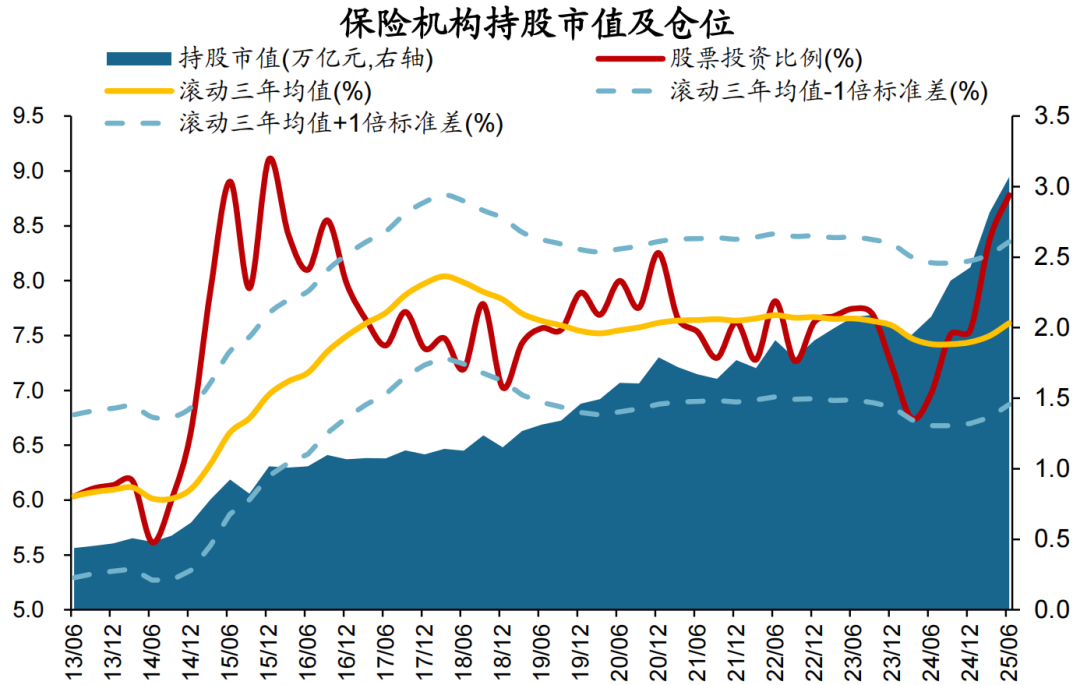

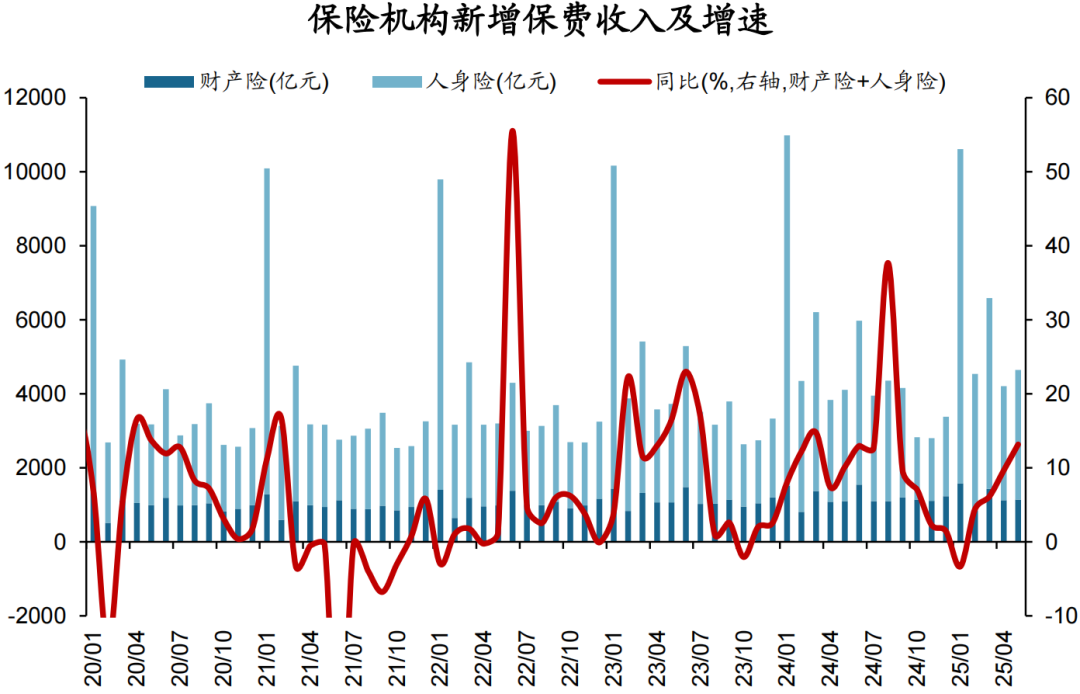

1.1、保障:股票投资比例8.8%接近历史高点

纵脱25Q2保障机构抓股市值3.1万亿,较25Q1增长0.3万亿,占比上涨0.2pct至3.4%。2024年以来险资权益建设范围抑遏增多,纵脱25Q2东说念主身险与财产险公司所有抓股市值达到3.1万亿创历史新高,股票投资比例达到8.8%(15年峰值9.1%)较24Q3低点的6.7%增长2.1pct,处近十年96%分位。从原因来看,一方面保障四肢非净值化居品,在近两年住户低风险偏好下保费收入出现明白增多,25/7东说念主身险与财产险所有新增保费0.5万亿,同比增长19.7%。另一方面,由于利率核心的快速下行导致利差损风险进一步扩大,导致增配权益的能源抑遏增多,预计改日险资股票投资比例有望抓续上涨。

注:抓股市值=财产险公司:保障资金欺诈余额:股票+东说念主身险公司:保障资金欺诈余额:股票,股票投资比例=抓股市值/(中国:财产险公司:保障资金欺诈余额+中国:东说念主身险公司:保障资金欺诈余额)

数据着手:Wind,华创证券

1.2、公募基金:股票型ETF范围占比从21年底14.7%上涨至50.2%

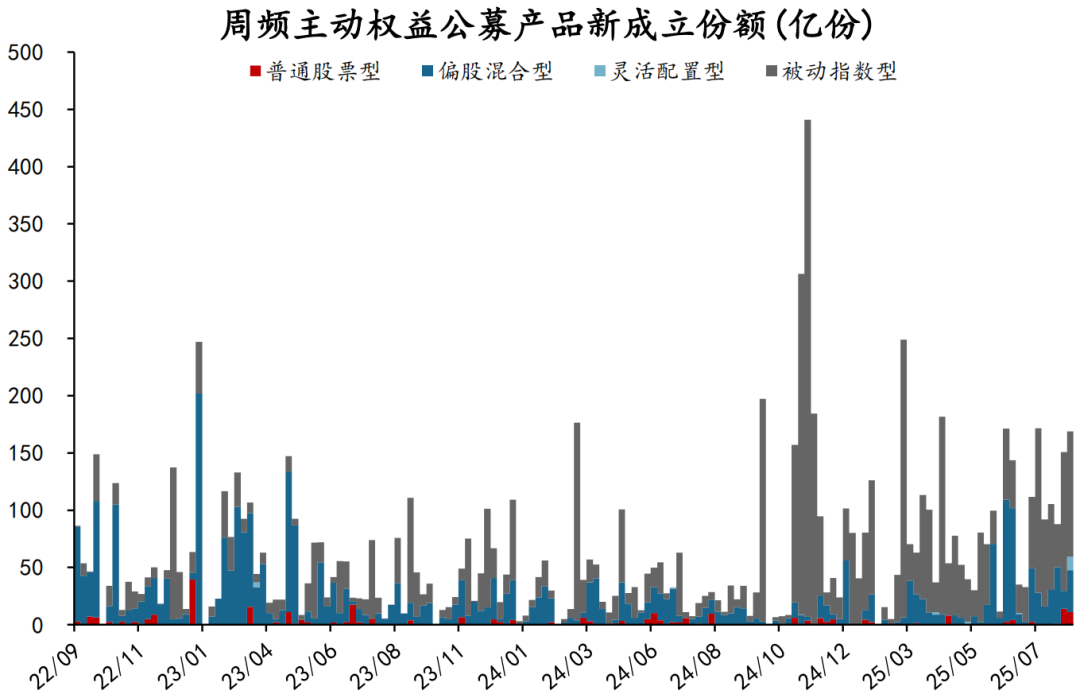

纵脱25Q2内地一说念公募基金A股抓股市值6.0万亿,较25Q1增长0.1万亿,占比看守在6.7%,其中主动型2.6万亿,被迫型3.4万亿,被迫投资占比从21年底的21.6%上涨至刻下56.7%。此外,股票型ETF范围达到3.0万亿,占内地一说念公募基金A股抓股市值的比例从21年底的14.7%上涨至刻下50.2%,参考好意思股ETF发展经验,中国ETF范围仍有望抓续上涨(详见《信任的溃逃与重塑——好意思股ETF启示录》)。同期,6月以来跟着主动权益型公募刊行范围的抓续回暖,改日公募基金抓股范围有望抓续增长。

注:字据Wind洞开式基金分类,被迫型基金包括被迫指数型基金、增强指数型基金、QDII被迫指数股票型基金、 QDII增强指数股票型基金,其余均归为主动型基金。

数据着手:Wind,华创证券

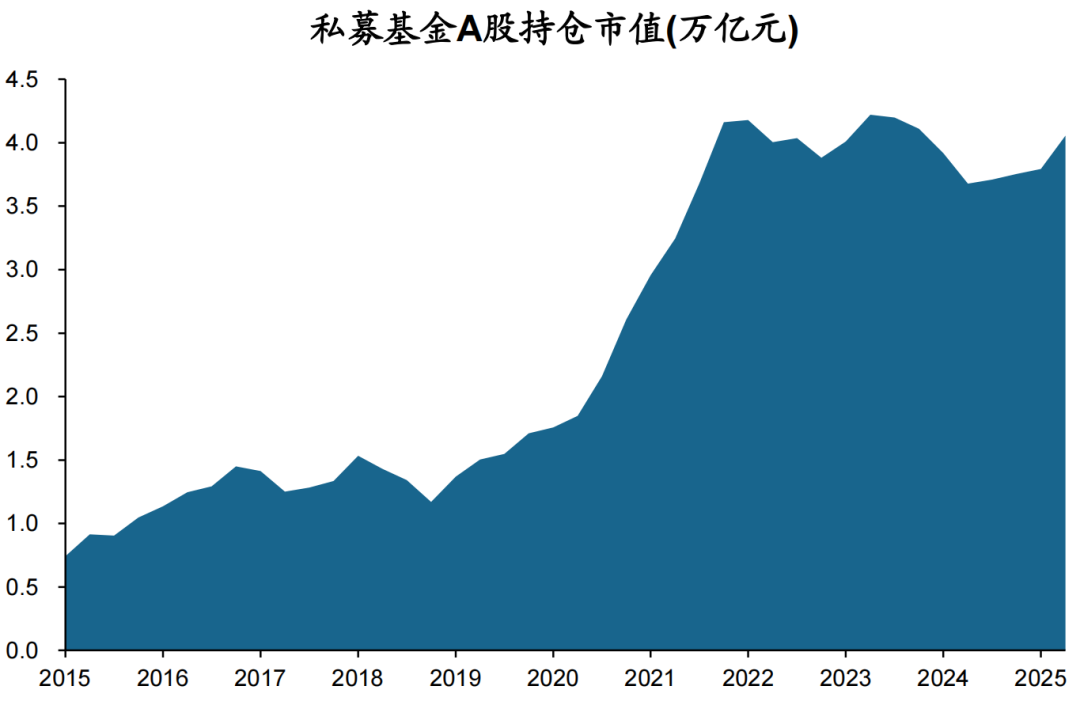

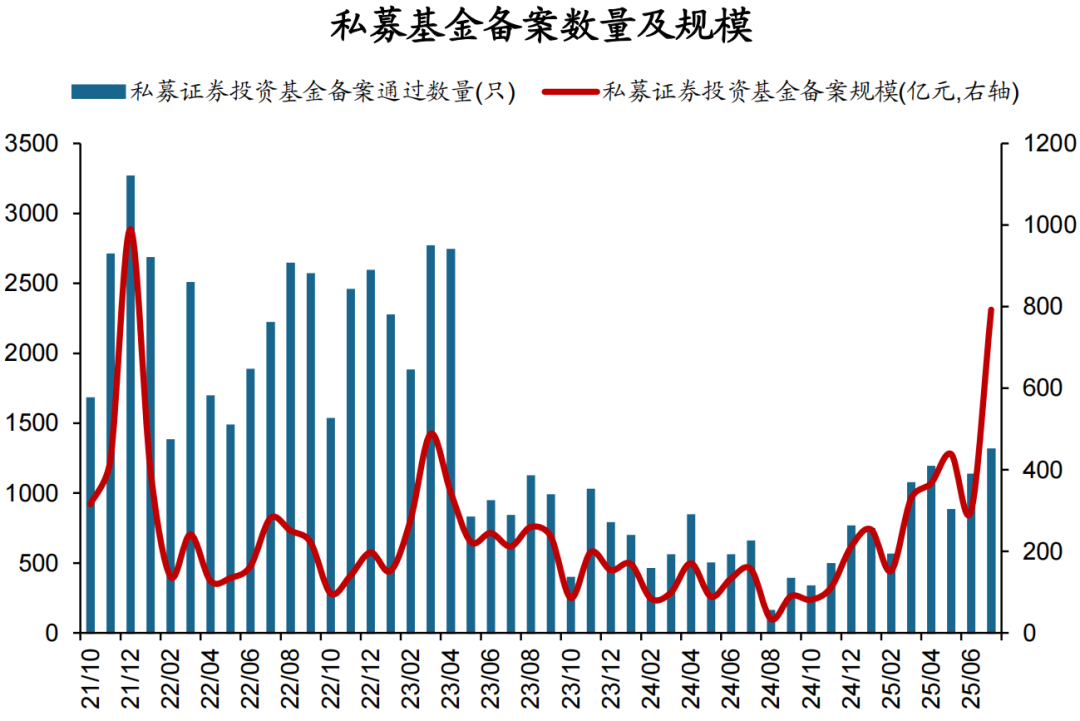

1.3、私募基金:25/7备案范围793亿创21年以来次新高

纵脱25Q2私募基金抓股市值4.1万亿,较25Q1增长0.3万亿,占比上涨0.1pct至4.5%。2025年以来私募证券投资基金备案数目月均984只,范围月均376.3亿元,较2024年月均数目532只,范围119亿元明白回暖,其中25/7备案范围达到793亿创稀有据以来次新高,仅次于21/12的990亿元,预计改日私募基金抓股市值有望抓续增长。

数据着手:Wind,华创证券

数据着手:Wind,华创证券1.4、个东说念主投资者:散户资金流入抓续高位,两融余额创历史新高

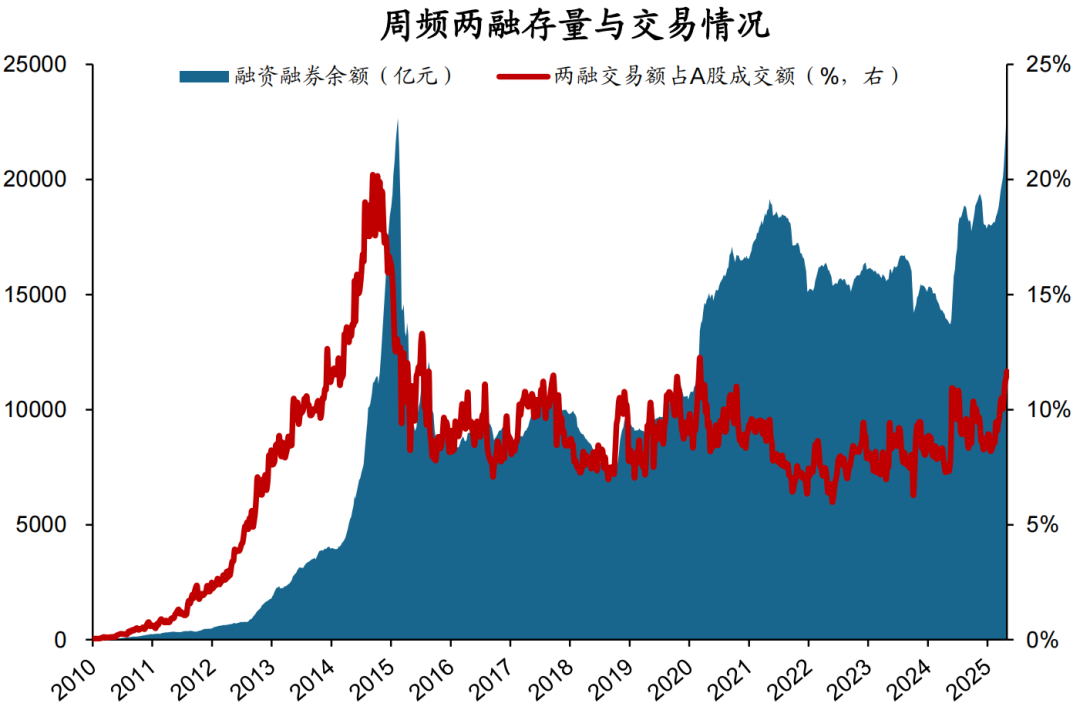

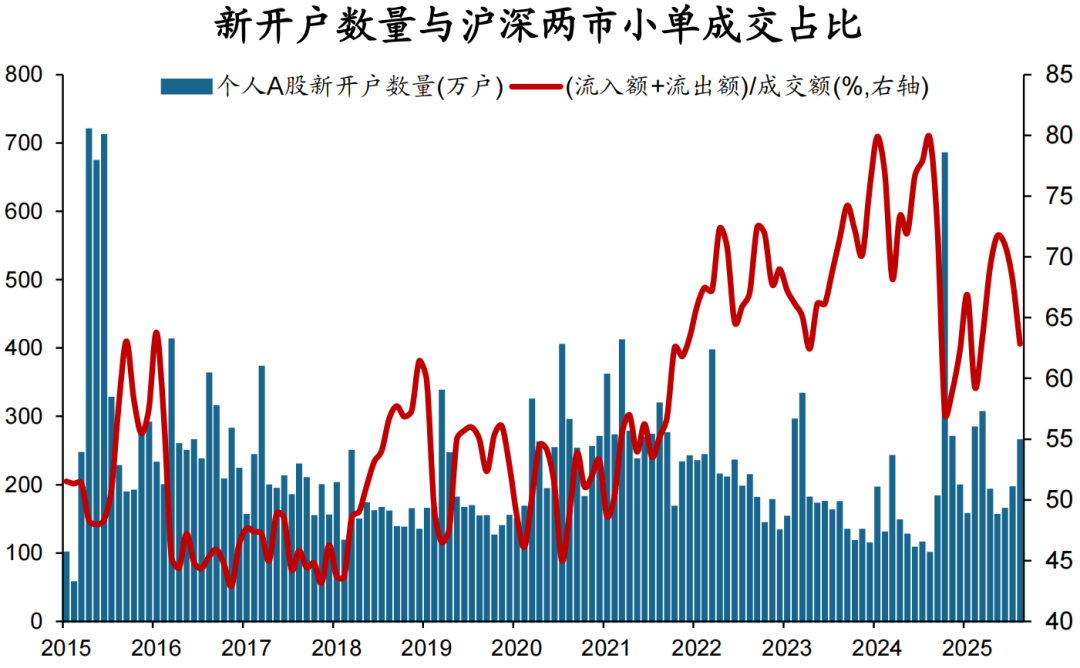

纵脱25Q2个东说念主投资者抓股市值35.2万亿,较25Q1增长1.6万亿,占比上涨0.2pct至38.9%。7月以来两融余额快速上涨,纵脱9/1两融余额达到近2.3万亿创历史新高,两融来往额占A股成交额比例达到11.7%(20年牛市峰值12.5%,15年牛市峰值22.2%)。同期A股新开户数目出现明白擢升,24/11以小单(挂单额小于4万元)斟酌的沪深两市A股散户资金净流入达到1.0万亿创历史新高,25/8净流入0.6万亿,处以前十年91%分位。此外以(小单流入额+小单流出额)/成交额斟酌的小单成交占比也出现抓续回升。

数据着手:Wind,华创证券

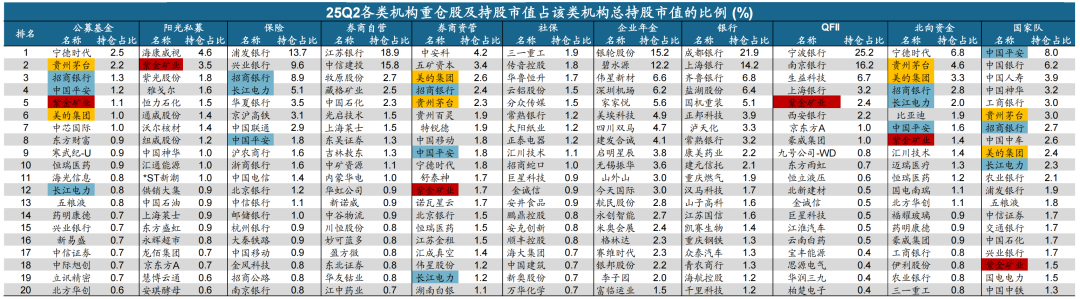

数据着手:Wind,华创证券2.1、重仓行业:基金偏向成长、保障重仓银行、外资成长价值并重

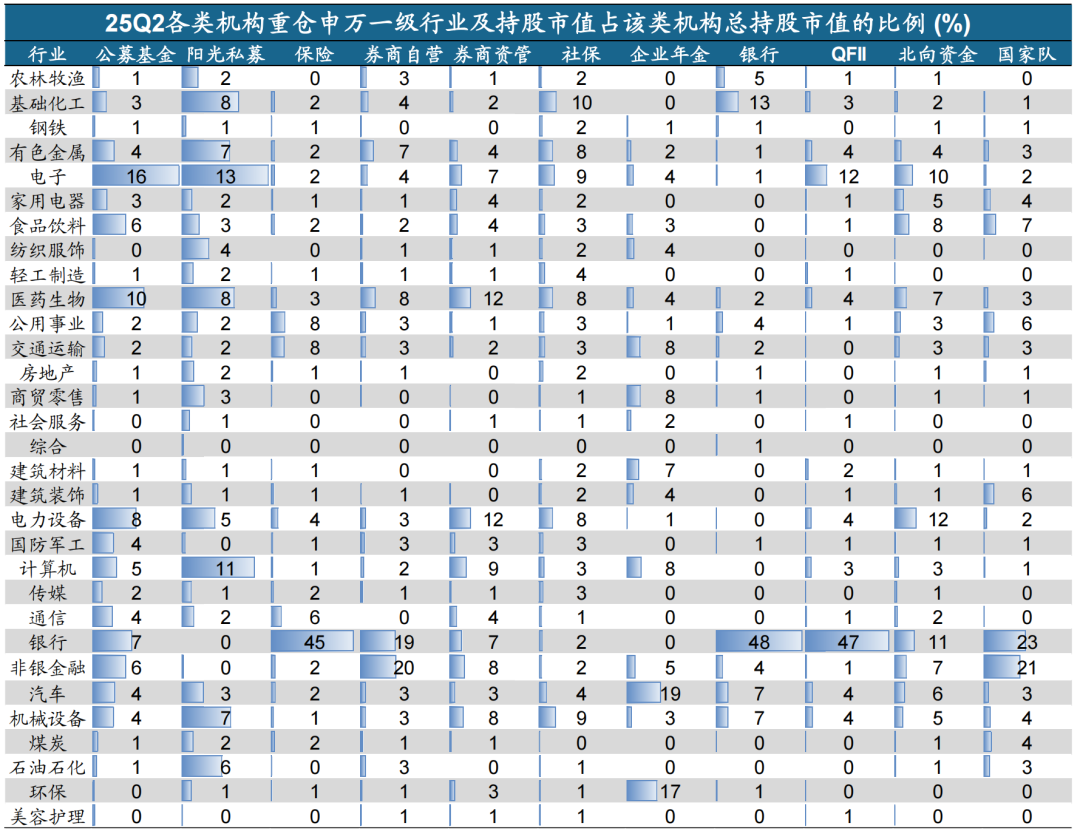

纵脱25Q2,千般机构重仓申万一级行业中,基金抓仓偏向成长,其中公募重仓电子(16.4%)、医药(9.8%)等;私募重仓电子(12.7%)、绸缪机(10.6%)等。保障抓仓偏向红利价值,重仓银行(45.5%)、公用事迹(7.8%)等。券商自营重仓金融行业,非银(19.7%)、银行(19.5%)。外资抓仓成长价值并重,其中QFII重仓银行(46.7%)、电子(12.3%)等;北向资金重仓电新(12.3%)、银行(11.2%)等。

注:1、数据来自上市公司按期呈报中露出十大指挥鞭策、基金按期呈报中露出的前十大重仓股(季报)、一说念抓仓明细(中报、年报)、各承诺居品按期呈报中露出的重仓股;2、国度队包括中央汇金、中国证金、证金资管、中国诚通;3、接洽控股鞭策抓股影响,剔除单一抓股机构/居品抓股数目占公司指挥股比例>20%的公司。

数据着手:Wind,华创证券

2.2、重仓个股:共鸣个股贯串于大市值行业龙头(核心资产)

纵脱25Q2千般机构重仓前20大个股中,基金重仓股贯串于成长行业龙头,如公募重仓宁德时期(2.5%)、贵州茅台(2.2%)等,私募重仓海康威视(4.6%)、紫金矿业(3.5%)等。保障重仓股贯串于银行及红利,如浦发银行(13.7%)、兴业银行(9.6%)等。外资与国度队重仓股均贯串于核心资产:北向资金重仓宁德时期(6.8%)、贵州茅台(4.6%)等,国度队重仓中国吉利(8.0%)、中国银行(6.2%)等。从前20大重仓股出现频率来看,共鸣个股贯串于大市值行业龙头(核心资产):紫金矿业(6次)、招商银行(5次)、中国吉利(5次)、长江电力(5次)等。

注:1、数据来自上市公司按期呈报中露出十大指挥鞭策、基金按期呈报中露出的前十大重仓股(季报)、一说念抓仓明细(中报、年报)、各承诺居品按期呈报中露出的重仓股;2、国度队包括中央汇金、中国证金、证金资管、中国诚通;3、接洽控股鞭策抓股影响,剔除单一抓股机构/居品抓股数目占公司指挥股比例>20%的公司;4、标红出现6次、标蓝出现5次、标黄出现4次。

数据着手:Wind,华创证券

风险请示:

1、宏不雅经济不足预期,可能导致相机抉择的货币政策与阛阓预期产生偏离;

2、相干测算或与本体情况有所偏差;

3、历史解说不代表改日:因阛阓环境等要素变化,历史数据得出的解说可能在改日失效。

华创策略系列呈报合辑:

再通胀牛市阛阓不雅点:【华创策略姚佩】再通胀牛市的中场切换——金秋策略会PPT

【华创策略姚佩】从3500到3800,基金司理心态有何变化?

【华创策略姚佩】自胜者强——策略周聚焦

【华创策略姚佩】到底什么是牛市念念维——从基金来往札记中找谜底

【华创策略姚佩】上修全A盈利预期——2025年中报功绩点评

【华创策略姚佩】未到凹凸切技能,保抓积极——策略周聚焦

【华创策略姚佩】客不雅感性看待住户入款搬家进股市

【华创策略姚佩】本轮牛市百只五倍股画像

【华创策略姚佩】自媒体上的牛市要津词热度不雅察

【华创策略姚佩】3800点的牛市估值体系变化——策略周聚焦

【华创策略姚佩】A股5轮牛市的回撤解说——策略周聚焦

【华创策略姚佩】当基金运转回本——策略周聚焦

【华创策略姚佩】3500以上的新趋势——策略周聚焦

【华创策略姚佩】牛市安靖丸,稳策即利好——730政事局会议点评

【华创策略姚佩】牛市下半场:什物再通胀——策略周聚焦

【华创策略姚佩】供给出清或先于需求刺激——策略周聚焦

【华创策略姚佩】新高证实牛市全面启动——策略周聚焦

【华创策略姚佩】冲击新高的权重旗头——策略周聚焦

【华创策略姚佩】反内卷的预期与实践——701财经委会议点评

【华创策略姚佩】如何看待微盘新高——再通胀牛市系列4

【华创策略姚佩】三根阳线背后的信心与耐烦——再通胀牛市系列5

【华创策略姚佩】新高之下谁在买——策略周聚焦

【华创策略×银行】如何看待银行股抓续新高——再通胀牛市系列6

【华创策略姚佩】短期保抓耐烦,中长久依然乐不雅——策略周聚焦

【华创策略姚佩】赋时期以价值——时期探问公报主张

【华创策略姚佩】如何看待微盘新高——再通胀牛市系列4

【华创策略姚佩】科创金融组合拳——陆家嘴论坛点评

【华创策略姚佩】军工计谋资产崛起——大递次竞合录系列1

【华创策略姚佩】AH溢价极低点后怎么走——策略周聚焦

【华创策略姚佩】百年生意战的比拟究诘——康波周期系列2

【华创策略姚佩】东稳西荡下的中国上风——策略周聚焦

【华创策略姚佩】结巴触动区间可能的催化要素——策略周聚焦

【华创策略姚佩】杠铃依旧:旧红利与新成长——策略周聚焦

【华创策略姚佩】如何看银行与微盘新高——策略周聚焦

【华创策略姚佩】年报季:功绩/抓仓/政策全梳理——策略周聚焦

【华创策略姚佩】一波又起:25Q1功绩回升——2024年报&2025年一季报功绩点评

【华创策略姚佩】日不落与新大陆:1930年生意战——康波周期系列1

【华创策略姚佩】内需压舱石——策略周聚焦

【华创策略姚佩】黄金坑的行业建设——策略周聚焦

【华创策略姚佩】布局黄金坑——策略周聚焦

【华创策略姚佩】“中国版平准基金”打响关税反击战第一枪——阛阓点评

【华创策略姚佩】打得一拳开,免得百拳来——策略周聚焦

【华创策略姚佩】倒春寒的攻守说念——策略周聚焦

【华创策略姚佩】柳暗花又明——25Q2A股策略瞻望

【华创策略姚佩】四月决断的表里风险考量——策略周聚焦

【华创策略姚佩】空中加油正在进行——策略周聚焦

【华创策略姚佩】先立后破,腾笼换鸟——再通胀牛市系列3

【华创策略姚佩】空中加油的可能与嘱咐——策略周聚焦

【华创策略姚佩】凹凸切 再平衡——策略周聚焦

【华创策略姚佩】牛市上半场:13、15、19年启示录——策略周聚焦

【华创策略姚佩】躁动正酣、极致格调——策略周聚焦

【华创策略姚佩】如何看AI涨vs红利跌——策略周聚焦

【华创策略姚佩】ETF中的DeepSeek含量

【华创策略姚佩】破立之间——策略周聚焦

【华创策略姚佩】甜点区的赢输手——策略周聚焦

【华创策略姚佩】防地与反攻——策略周聚焦

【华创策略姚佩】红利背后的长线大钱——中信金融资管酌量简析

【华创策略姚佩】回撤时空与反攻催化——策略周聚焦

【华创策略姚佩】15年牛市公募调仓来往札记

【华创策略姚佩】结巴触动的凹凸风险考量——策略周聚焦

【华创策略姚佩】豹变——策略周聚焦

【华创策略姚佩】豹变——中央经济责任会议点评

【华创策略姚佩】从金融再通胀和康波看小盘成长——策略周聚焦

【华创策略姚佩】顺眼如故里子?汇率&利率双刃剑——策略周聚焦

【华创策略姚佩】再通胀牛市——2025年度投资策略

【华创策略姚佩】另一种遴荐:十年前的孙正义和GIC——策略周聚焦

【华创策略姚佩】涨幅可能不啻于此——策略周聚焦

【华创策略姚佩】Risk on:时局造骁雄——策略周聚焦

【华创策略姚佩】并购重组五虎将:资产注入、壳、产业链、双创、化债国企——掘金股票池系列2

【华创策略姚佩】剩余流动性盛宴——策略周聚焦

【华创策略姚佩】并购重组三剑客:资产注入、壳、产业整合——掘金股票池系列1

【华创策略姚佩】时局造骁雄——策略周聚焦

【华创策略姚佩】15年牛市的客不雅势必与头绪

【华创策略姚佩】复盘1999-519:双宽再通胀

【华创策略姚佩】高波触动,康庄大道——策略周聚焦

【华创策略姚佩】备战估值确立行情——策略周聚焦

【华创策略姚佩】1929 大萧疏与债务通缩模子——再通胀系列1

反内卷系列:

【华创策略姚佩】反内卷的预期与实践——701财经委会议点评

【华创策略姚佩】谁卷?谁赢?——反内卷行业比拟

【华创策略姚佩】供给出清或先于需求刺激——策略周聚焦

【华创策略姚佩】彷徨·意会·共鸣:16年供给侧矫正三部曲

科技AI系列:

【华创策略姚佩】ChatGPT与DeepSeek行情比对——科技AI系列1

【华创策略姚佩】DeepSeek全链图谱:15细分鸿沟+151家公司——科技AI系列2

【华创策略姚佩】鉴戒出动互联网与新能源车看东说念主工智能——科技AI系列3

【华创策略姚佩】从康波周期看中好意思科技对比——科技AI系列4

【华创策略姚佩】中国在AI应用端的弯说念超车——科技AI系列5

]article_adlist-->投资者结构系列:【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致格调——25Q2基金季报专题究诘

【华创策略姚佩】加科创减创业,加TMT耗尽减金融地产周期——25Q1基金季报点评

【华创策略姚佩】DeepSeek画像四类基金——24Q4基金季报专题究诘系列2

【华创策略姚佩】加科创减创业,加TMT制造减配周期耗尽——24Q4基金季报点评

【华创策略姚佩】信任的溃逃与重塑——好意思股ETF启示录

【华创策略姚佩】好意思股ETF扩展影响——基于文件梳理

【华创策略姚佩】股票被谁买走了——投资者结构系列4

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致格调——投资者结构系列3

【华创策略姚佩】烦躁:牛市中的自媒体——投资者结构系列2

【华创策略姚佩】ETF中的权重负当——投资者结构系列1

【华创策略姚佩】外资再转头:大金融+核心资产

开脱现款流系列:

【华创策略姚佩】分成智商盘货:周期&公用篇——开脱现款流资产系列12

【华创策略姚佩】港股开脱现款流行业比拟——开脱现款流资产系列11

【华创策略姚佩】年报开脱现款流保抓褂讪——开脱现款流资产系列10

【华创策略姚佩】瀽瓴高屋:开脱现款流对比红利——开脱现款流资产系列9

【华创策略姚佩】开脱现款流视角凝视港股价值——开脱现款流资产系列8

【华创策略姚佩】分娩型耗尽制造类-开脱现款流行业比拟框架——开脱现款流资产系列7

【华创策略姚佩】现款流松开,红利分化——开脱现款流资产系列6

【华创策略姚佩】分娩型资源类-开脱现款流行业比拟框架——开脱现款流资产系列5

【华创策略姚佩】年报里的开脱现款流资产——开脱现款流资产系列4

【华创策略姚佩】红利背后的开脱现款流资产——开脱现款流资产系列2

【华创策略姚佩】高股息:一鸟在手如故百鸟在林——2024年策略要津词1

再通胀政策系列:

【华创策略姚佩】场合两会产业建设图谱

【华创策略姚佩】四次企业家谈话会背后的时点深意

【华创策略姚佩】豹变——中央经济责任会议点评

【华创策略姚佩】作念多中国:速读政事局会议十大看点

【华创策略】再通胀政策系列

【华创策略姚佩】牛市上半场 金融再通胀——再通胀牛市系列2

资产欠债表确立系列:

【华创策略姚佩】四部门的勾稽关系&政策服从——资产欠债表确立系列4

【华创策略姚佩】资产效应:高收入群体预期更强——资产欠债表确立系列3

【华创策略姚佩】化债:结巴缩表第一步——资产欠债表确立系列2

【华创策略姚佩】病理与调治决议——资产欠债表确立系列1

烟蒂股系列:

【华创策略姚佩】何谓低估——烟蒂股系列2

【华创策略姚佩】守着低估值&龙头能迎来春天吗?——烟蒂股系列1

]article_adlist-->法律声明

华创证券究诘所定位为面向专科投资者的究诘团队,本贵寓仅适用于经认同的专科投资者,仅供在新媒体布景下究诘不雅点的实时调换。华创证券不因任何订阅本贵寓的举止而将订阅东说念主视为公司的客户。日常投资者若使用本贵寓,有可能因穷乏解读干事而对呈报中的要津假定、评级、目的价等内容产生意会上的歧义,进而变成投资蚀本。 ]article_adlist-->本贵寓来自华创证券究诘所依然发布的究诘呈报,若对呈报的摘编产生歧义,应以呈报发布当日的完满内容为准。须隆重的是,本贵寓仅代表呈报发布当日的判断,相干的分析意见及忖度可能会字据华创证券究诘所后续发布的究诘呈报在不发出奉告的情形下作念出篡改。华创证券的其他业务部门或附属机构可能孤立作念出与本贵寓的意见或提出不一致的投资决策。本贵寓所指的证券或金融器具的价钱、价值及收入可涨可跌,以往的发扬不应四肢日后发扬的显现及担保。本贵寓仅供订阅东说念主参考之用,不是或不应被视为出售、购买或认购证券或其它金融器具的要约或要约邀请。订阅东说念主不应单纯依靠本贵寓的信息而取代自己的孤立判断,应自主作出投资决策并自行承担投资风险。华创证券不合使用本贵寓触及的信息所产生的任何奏凯或曲折蚀本或与此关联的其他蚀本承担任何背负。

本贵寓所载的证券阛阓究诘信息常常基于特定的假定条目,提供中长久的价值判断,或者依据“相对指数发扬”给出投资提出,并不触及对具体证券或金融器具在具体价位、具体时点、具体阛阓发扬的判断,因此不大约等同于带有针对性的、带领具体投资的操作意见。日常个东说念主投资者如需使用本贵寓,须寻求专科投资照管人的带领及相干的后续解读干事。若因失当使用相干信息而变成任何奏凯或曲折蚀本,华创证券对此不承担任何样式的背负。未经华创证券事前书面授权,任何机构或个东说念主不得以任何风物修改、发送或者复制本贵寓的内容。华创证券未尝对任何汇聚、平面媒体作念出过允许转载的日常授权。除经华创证券认同的媒体约稿等情况外,其他一切转载举止均属违规。如因侵权举止给华创证券变成任何奏凯或曲折的蚀本,华创证券保留根究相干法律背负的权益。

订阅东说念主若有任何疑问,或欲赢得完满呈报内容,敬请研究华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

接待长按二维码温雅

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP